“慎重な夫”vs“今すぐマイホームが欲しい妻”の将来設計を立てましょう!

(大阪市 S様の事例)マイホーム購入に対する考えが夫婦で食い違っている・・・

1年ほど前にご結婚されたS様ご夫妻。そろそろマイホームが欲しい奥様に対して、購入には慎重なご主人様。

ご主人様の不安はやはり住宅ローンの返済計画。奥様は派遣社員でお仕事をされているため、

出産時などの収入の減少を不安に思われています。ただし、奥様は早く夢の新築を建てたいとの思っておられます。

ご主人様は「ウチには無理だ」ということを妻に分からして欲しい!奥様は「住宅ローンが返せる」という計画を立ててほしい!

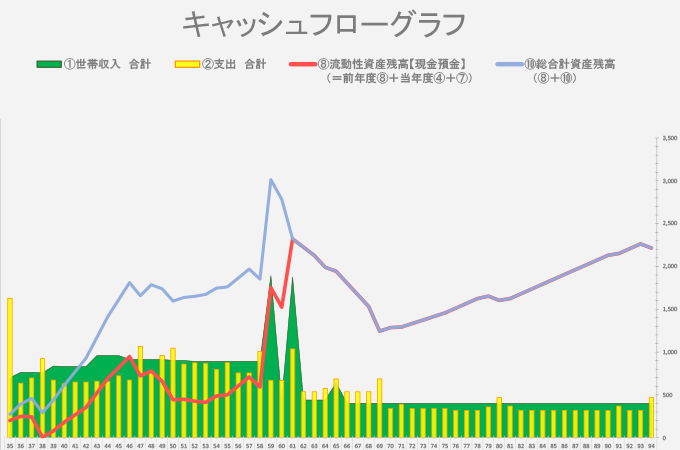

双方の異なる思惑の中、キャッシュフロー表を作成していくことになりました。

奥様の今後のキャリアプランも一緒に描いていきましょう

奥様が理想とするマイホームの計画予算をベースにキャッシュフロー表を作成。

まだ新婚生活ということもあり現在の家計の収支状況が明確につかめていないため、今後の生活での支出予算を細部まで組むことで、

その数値を元にキャッシュフロー表を作成。約4,000万円の住宅ローンを元にシミュレーションをしていきましたが、

今後産まれてくるこどもの教育資金と老後の生活までを安心したものにするためには、

やはり奥様の稼ぎが重要であることがキャッシュフロー上でも明確に現れました。

マイホーム購入に向けて家計管理ルールを決めて貯蓄をスタート!

奥様の希望により子供が一定の年齢に達するまでは鍵っ子にしたくはないので子育てに専念したいとのことでしたので、

その想いも考慮してマイホーム購入の時期と、それまでに貯めなければいけない貯蓄額などを割り出して毎月の貯蓄額として予算化することにしました。

そして、奥様にも再就職後の給与や勤務時間などにまで落とし込みイメージを持ってもらった上で、ご夫婦双方が納得のいくマイホーム購入計画が明確になりました。

キャッシュフロー表を修正しながら、購入判断をしていきましょう

S様の新築計画は土地探しからスタートしなければいけないので、

必ずしも計画通りに希望するエリア、予算で物件が見つかるというものではありませんが、

一定の目安として今回のキャッシュフロー表をご活用いただければと思います。

もちろん計画よりも早い段階でど真ん中に理想とする物件が出てくるかもしれません。

その際には、またキャッシュフロー表上で軌道修正をしながら購入判断をしていきましょう。