子育て&子作り計画を想定して、自己資金の金額を調整してマイホーム購入計画実行!

(豊中市 Y様の事例)第一子が誕生!でも今のタイミングでマイホーム購入は判断として正しいのか?

第一子が産まれたばかりのタイミングでマイホーム購入を検討中。

年齢的にも第二子以降も数年以内に産みたいため、妻の収入が当面は見込めない状況。

そんなタイミングでマイホーム購入を決断してもいいのか?

住宅ローンの金額が5,500万円ほどになるため、慎重に購入を検討していきたい。

奥様の職場復帰のタイミングや、手元に残しておく資金に要注意!

まずは第二子以降の計画を想定することで奥様のおおよその収入推移を試算。

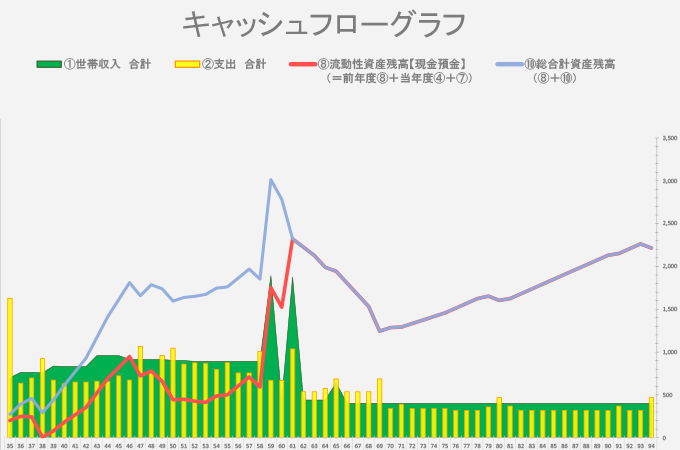

その上で「シラサカ式家計管理表&キャッシュフロー表」を作成して手元の資金をどれだけ残しておくべきなのかを計算しました。

今回のマイホーム購入に必要な資金から、拠出可能な自己資金の金額を差し引くと住宅ローンの借入金額が割り出されるため、

その住宅ローン返済額で老後までのキャッシュフローを確認していきました。

キャッシュフロー表を作成して自己資金の金額を決定!マイホーム計画決行!

今回のケースでは、以前より相談者がきちんと自己資金の準備していたこと。

奥様の仕事が専門性の高い仕事のため、復職することや復職後の収入等が見込めやすいことなどを考慮し、

さらにはキャッシュフロー表でも老後までのキャッシュフローがきちんと確保されるであろうとの予測のもと、

検討されていた購入計画は可能との診断を行いました。とは言っても、あくまでもシミュレーション上の話なので、

今回のシミュレーションで想定している事と異なる状況が発生した場合のために、1年に1度は家計管理を実施することとなりました。

共働き世帯の方は、将来の奥様の収入を認識して住宅ローン計画を!

このようにお子さまが産まれるタイミングと時を同じくしてマイホーム購入を決断される方も少なくはないと思いますが、

共働き世帯は特に注意が必要です。奥様の収入を含めて今の生活基盤が成り立っているのであれば、

やはり奥様の収入が一定期間制限されることをきちんと認識してキャッシュフロー表を作成してから

自己資金の捻出額や住宅ローンの借入金額を決めるようにしましょう。